温馨提示:2023年3月20日,香港税务局发出最新的“税务代表通函”,其中对香港公司(即法团),要求在报税时候,需要一并提交经过核数(做账审计)的财务报表。具体条款在第36条,欢迎咨询丰信立德。

也就是说,如果您的香港公司银行账户有往来流水,则需要通过做账审计,在报税时候一并提交财务报表。具体规定如下:

法 团 的 财 务 报表

3 6 . 除下述公司外,所有法团必须在提交报 税 表 时 一 并 提 交 经 核 数 的 财 务 报表:

( a ) 根 据 《 公司 条 例》 ( 第 6 2 2 章 ) 属不活 动 的 公司 ; 或

( b ) 其注册地并无法例规定公司财务报表须进行核数及并没有拟备 核数师报告的公司。该等个案的有关财务报表必须连同由 税 务 代 表 根 据下 列 指引所 发 出 的证 明 书一并 提 交 。

下面是文件的部分关键择选图

具体的税务代表通函全文如下(注意:部分文字或格式在经过转码后或许会有变化):

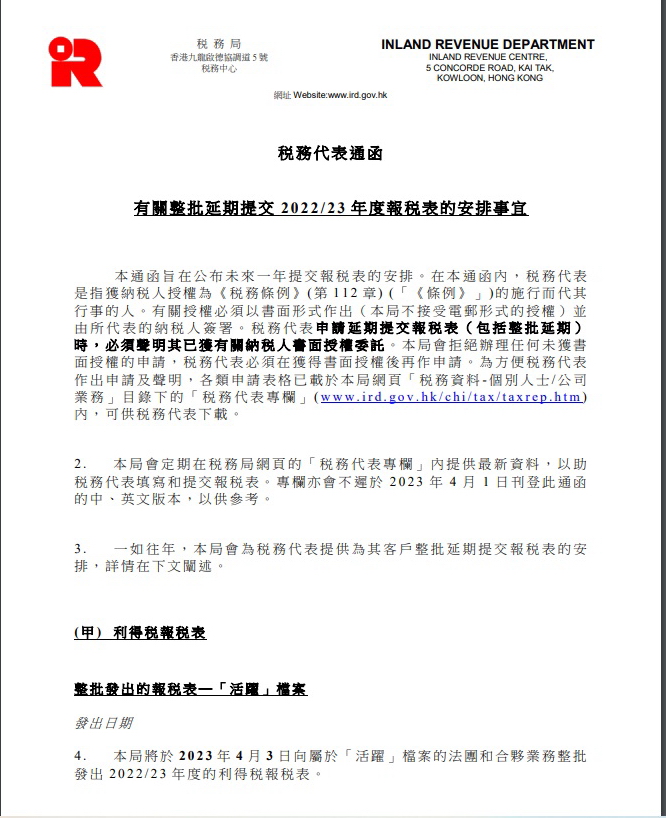

税务代表通函

有关整批延期提交 2 0 2 2 / 2 3 年度报税表的安排事宜

本 通 函 旨 在 公 布 未 来 一 年 提 交 报 税 表 的 安 排 。

在 本 通 函 内 , 税 务 代 表 是指获纳税 人 授权为 《 税 务条 例 》 (第 112 章 ) ( 「 《 条例》 」 ) 的 施行 而 代其 行事的人。有关授权必须以书面形式作出(本局不接受电邮形式的授权)并 由所代表的纳 税 人 签 署 。 税 务 代 表 申请延期提交报 税 表 ( 包 括 整 批 延 期 ) 时 , 必 须 声 明 其 已 获 有 关 纳 税 人书面授权委托 。 本 局 会拒 绝 办 理 任 何 未 获 书 面授权的申请, 税 务代表必须在获得书面授权后再作申请。为方便 税 务代表 作 出 申 请 及 声 明 , 各 类 申 请 表 格 已 载 于 本 局 网 页 「 税 务 资 料 - 个 别 人 士 / 公 司 业务」目录下的「 税 务代表专栏」 ( w w w . i r d . g o v . h k / c h i / t a x / t a x r e p . h t m ) 内,可供税 务 代表下 载 。

2 . 本局会定期在 税 务局网页的「 税 务代表专栏」内提供最新资料,以助 税 务 代 表填 写 和提交 报 税 表。 专 栏亦会 不 迟于 2 0 2 3 年 4 月 1 日 刊 登此 通函 的 中 、 英文 版 本,以 供 参 考。

3 . 一如往年,本局会为 税 务 代 表 提 供 为 其 客 户 整 批 延 期 提 交 报 税 表 的 安 排 , 详 情在 下 文阐述 。

( 甲 ) 利 得 税 报 税 表 整批发出的报税 表─ 「 活 跃 」 档案 发 出 日 期

4 . 本 局 将于 2 0 2 3 年 4 月 3 日 向 属于 「 活跃 」 檔 案的 法 团和合 伙 业 务整 批 发 出 2 0 2 2 / 2 3 年 度的 利 得 税报 税 表。 网址 Website:www.ird.gov.hk - 2

延 长 提 交 期 限

5 . 纳 税 人 如聘 有 税务代 表 , 其交 回 2 0 2 2 / 2 3 年 度利 得 税报 税表 的 期 限, 将由报 税表 第 一页上 所 注 明的 期 限延展 至 下 述日 期 : 结账日期 提交日期可延展至 介乎 2022 年 4 月 1 日至 2022 年 11 月 30 日者 并无延期 (结账日期「N」类) 介乎 2022 年 12 月 1 日至 2022 年 12 月 31 日者 2023 年 8 月 15 日 (结账日期「D」类) 介乎 2023 年 1 月 1 日至 2023 年 3 月 31 日者 2023 年 11 月 15 日 (结账日期「M」类) 虽 然 提 交 日 期 已 延 展 , 但 希 望 贵 行 号 可 在 延 展 限 期 之 前 能 尽 量 多 提 交 报 税 表 。 同 时请 留 意下文 第 1 4 至 1 8 段 有关 可 申 请的 进 一步延 期 。 客 户 变 更 通 知

6 . 贵行号在 2 0 2 3 年 2 月 2 2 日前 就 所代 表的 纳 税 人及 其 结账日 期 类 别的 所 有 通 知 , 本 局 已 记 录 在 案 , 你 毋 须 为 这 批 纳 税 人 申 请 整 批 延 期 提 交 报 税 表 。 然 而 ,请 通 知本 局 以 下的 变 更: ( a ) 在 2 0 2 3 年 2 月 2 2 日或 之 后 才委 托 贵行号 为 税 务代 表 的新客 户 ; ( b ) 自 2 0 2 2 / 2 3 年度 最后 评 税 起, 终 止委托 贵 行 号为 税 务代表 的 纳 税 人;及 ( c ) 结 帐 日 期 有 所 更 改 的 客 户 ( 须 注 明 每 个 客 户 的 新 、 旧 结 帐 日 期)。

7 . 上 述 的 通知 必 须 : ( a ) 在 2 0 2 3 年 5 月 3 日 或 之 前提 交 ; ( b ) 依 照 结 帐日 期 类别( 即 「 D 」或 「 M」) 分 类 ;及 ( c ) 按 税 务 局文件 案 号码字 首 分 组, 并 按 附 录 I 所述 之 分表 提交 。

8 . 如贵行号在 2 0 2 3 年 5 月 3 日 至 3 1 日期 间 , 有上 文 第 6 段 所 提 及的 客 户 变 更 ,务 请 于 2 0 2 3 年 6 月 1 日或 之前 , 以 上文 第 7 段所 述 的 「分 表 」方 式 , 向 本局 提 供其详 情 。 而 于 2 0 2 3 年 5 月 3 1 日 后的变 更 , 应尽 快 将个别 个 案 以 书面 知 会本局 。

9 . 为 方 便 本 局 把 资 料 输 入 电 脑 纪 录 , 请 贵 行 号 在 提 交 上 述 清 单 予 本 局 时 , 叙 明 贵 行 号 的 商 业 登 记 号 码 和 分 行 编 号 。 整批发出的报税 表─ 「 非 活 跃 」而 到期 覆 核 的 檔 案

10. 本局将于 2 0 2 3 年 4 月 4 日 , 向属 于「 非 活 跃」 而 又到期 接 受 复核 的 法 团 和 合伙 业 务(即 在 本 局文件 案 号码中 字 首 为 2 2 或 9 5 的 纳税 人 ), 发出 2 0 2 2 / 2 3 年度 利 得税 报 税 表。 于 上文第 5 至 9 段 阐 述 的整 批 延 期安 排 ,同样 适 用 于 此批 纳 税人。

11. 如贵行号所代表的客户在本局的档案属「非活跃」类别,亦已通知本 局 其 最 新 通 讯 地 址 , 若 该 客 户 未 有 收 到 2 0 2 2 / 2 3 年 度 报 税 表 , 即 可 假 定 其 业 务 未 到 期 覆 核 , 毋 须 要 求 本 局 向 该 客 户 发 出 2 0 2 2 / 2 3 年 度 报 税 表 , 或 向 本局呈交其 2 0 2 2 / 2 3 年 度 的财 务 报表。 但 请 留意 第 2 4 段关 于 通 知须 课 税的 责任。

定期发出的报税 表

12. 在 本 年 度内 ( 不包括 2 0 2 3 年 4 月 3 日和 2 0 2 3 年 4 月 4 日) 获 发 报税 表的纳 税人 ( 包括其 税 务 局文件 案 号码字 首 为 2 2、 2 3、 9 5 或 9 7 的 纳税 人 ), 如 申 请 延期 , 税务代 表 必 须按 附 录 I 所 述 的 组别 分 表提交 申 请 延期 客 户的清 单 。 延 期 申 请 须 于 发 出 报 税 表 日 期 一 个 月 内 交 到 本 局 。 为 协 助 本 局 尽 快 处 理有关申请,请在清单上列出各纳 税 人所获发报 税 表 的 发 出 日 期 及 结 帐 日 期 类 别 ( 即 「 D 」 或 「 M 」 ) 。 这 些 申 请 将 会 按 整 批 延 期 计 划 的 基 准 处 理 。 因 此 , 结 帐 日 期 「 D 」 及 「 M 」 类 的 纳 税 人 均 可 当 作 获 批 准 分 别 延 期 至 2 0 2 3 年 8 月 1 5 日及 2 0 2 3 年 1 1 月 1 5 日提交报税 表 。

13. 请注意,在本年度内收到其首份利得 税 报 税 表的纳 税 人 ( 即 税 务局档 案 号 码 前缀 为 2 3 或 9 7 的 纳税 人 ), 可 以 在报 税 表发出 日 期 起 3 个月 内提 交 报 税 表。 你 毋须为 此 延 期提 出 申请。

进一步的延期 使 用 电 子 报 税 的 进 一 步 延 期

14. 为 推 广 电子 报 税(包 括 下 文第 2 6 ( b ) 段 所 述 的 半电 子 报税 模 式 ), 若 你 的 客 户 将 透 过 互 联 网 填 报 及提交 其利得 税 报 税 表 , 本 局 会 批 准 较 正 常 期限多 一个月 的 延 期 申 请 。 这 一个月 的 额 外 延 期 是 由 第 5 段所述的延展提交日,或提交该报 税 表的正常到期日之下一天开始计算, 两 者 以 较迟 者 为准。

15. 这 类 延 期申 请 可按 附 录 I 所述 的 组别分 表 提 出, 列 明各个 案 的 税务 局 档案号码、结账日期类别及获发报 税 表的发出日期。这类延期申请必须在 提交报 税表 限 期前的 7 个 工 作天 或 之前 交 到 本局 。 是 年 度 属 亏 损 而 结 帐 日 期 为 「 M 」 类 个 案 的 进 一 步 延 期

16. 在延期提交报 税 表 计 划 中 , 获 得 利 润 的 个 案 会 获 优 先 处 理 。 为 使 税 务 代 表 能 集 中 及 分 配 较 多 时 间 处 理 该 等 个 案 , 在 2 0 2 2 / 2 3 课 税 年 度 有 蒙 受 可 扣 除 亏 损而 结 帐日期 为 「 M」 类 的个案 , 可 获进 一 步延期 至 2 0 2 4 年 1 月 3 1 日 。 这 类延 期 申请须 以 分 表方 式 列明个 案 的 税务 局 档案号 码 , 并 于 2 0 2 3 年 1 1 月 1 日或 之 前 提交 本 局 。在 特 殊情况 下 , 个别 申 请可于 2 0 2 3 年 1 1 月 1 5 日或之前提出。 这 类 延 期 申 请 的 批 准 是 有 条 件 的 , 就 是 在 即 将 提 交 的 利 得 税 报 税 表 内 必须 有可 扣 除 的 亏 损。

17. 请 注 意 , 如 属 结 帐 日 期 为 「 M 」 类 的 亏 损 个 案 , 以 使 用 电 子 报 税 为 理 由 申 请 进一 步 延期, 可 批 准的 延 期提交 期 限 同 为 2 0 2 4 年 1 月 3 1 日。

已 申 请 进 一 步 延 期 但 未 能 符 合 有 关 条 件

18. 如已经以使用电子报 税 为 理 由 申 请 延 期 , 但 最 终 填 报 文 本 报 税 表 , 或 已 申 请 适 用 于 结 帐 日 期 为 「 M 」 类 的 亏 损 个 案 的 进 一 步 延 期 , 但 在 随 后 提 交的报 税 表内填报应评 税 利 润 , 却 无 合 理 辩 解 , 本 局 将 会 考 虑 根 据 《 条 例 》 第 8 0 或 8 2 A 条 采取 惩 罚 行动 。 在这些 情 况 下, 已 取得的 进 一 步延 期 会被视 为无效。 批 准 延 期 申 请的 通知

19. 除 非 另 获 通 知 , 贵 行 号 可 当 作 所 有 按 此 计 划 的 延 期 申 请 均 获 批 准 。 本 局 将 不 会发 出 认收信 或 批 准通 知 书。

未 能 在 延 期 期限 届满 前 提 交 报 税表

20. 对 于 任 何未 能 在延期 期 限 届满 前 提交报 税 表 者, 本 局将发 出 估 计评 税 或 进 行 处 罚 程 序 。 税 务 代 表 必 须 提 醒 客 户 , 如 没 有 合 理 辩 解 而 未 有 填 报 或 逾 时 提 交报 税 表,本 局 将 会根 据 《条例 》 第 8 0 或 8 2 A 条 向 他 们采 取 法律 行 动 。 如持 续 逾期提 交 报 税表 者 ,大多 会 受 到惩 罚 。

超 逾 延 展 期 限的 延期 申 请

21. 在 一 般 情 况下 , 本局 只 会 在 极为 例 外的 情 况 下 ,才 会 批准 比 上 文 所述 更 长 的 延期 。 如欲申 请 这 类延 期 , 最 迟 须 于 整 批 延期 最后 期 限 届 满 前 1 4 天 以 书 面 提 出 , 并 须 解 释 未 能 准 时 提 交 报 税 表 的 原 因 , 以 及 夹 附 有 关 证 明 文 件 。 税 务 代 表 不 应 假 设 本 局 会 批 准 任 何 更 长 的 延 期 。 本 局 不 会 接 纳 逾 时 的 申 请 , 亦不 会 处理任 何 透 过电 话 提出的 申 请 。

有关清盘公司

22. 整 批 延 期 提交 报 税表 的 安 排 不适 用 于清 盘 公 司 。为 了 能尽 早 确 定 清盘 公司的利得 税 税 项 , 除 非 有 充 份 理 由 , 本 局 不 会 批 准 延 展 清 盘 公 司 的 提 交 报 税 表 期 限 。 该 等 公 司 如 曾 根 据 整 批 延 期 计 划 获 批 准 延 期 提 交 报 税 表 , 在 开 始 清 盘 时 , 该 延 期 批 准 便 会 自 动 被 取 消 。 在 此 情 况 下 , 报 税 表 必 须 于 本 局 发 出 取消 延 展批准 通 知 日起 一 个月内 提 交 。

23. 本局通常会于新业务开业 ( 或 成 立 为 法 团 当 日 起 计 ) 约 1 8 个月后发出 首份利得 税 报 税 表 。 不 过 , 本 局 亦 会 因 应 个 别 情 况 , 而 提 早 发 出 暂 缴 利 得 税 报 税 表, 予 以填报 。

24. 应 课 税 的人 有 责任于 有 关 课 税 年 度的评 税 基 期完 结后 4 个 月 内 ,通 知 税 务 局 局 长 其 本 人 须 课 税 。 评 税 主 任 将 对 无 合 理 辩 解 而 未 有 依 期 申 报 的 个 案 , 采 取 适 当 的 惩 罚 行 动 。 如 纳 税 人 在 上 年 度 收 到 本 局 发 出 的 利 得 税 报 税 表 , 并 合理 地 预期将 收 到 本课 税 年度的 利 得 税报 税 表,则 毋 须 于规 定 的 4 个 月 内 , 通 知 税 务 局 局 长 其 本 人 须 课 税 。 不 过 请 注 意 , 如 纳 税 人 曾 收 到 本 局 通 知 , 表 示 将 不 会 每 年 向 其 发 出 利 得 税 报 税 表 , 或 是 属 新 开 业 个 案 , 则 仍 须 于 规 定 的 时 限 内 通 知 税 务 局 局 长 。 本 局 于 收 到 该 等 通 知 后 , 便 会 向 其 发 出利得 税报 税 表,予 以 填 报。

填写报 税 表 、补 充表 格 、 其 他 表格 及提 交 有 关 明 细表

25. 如果各位在拟备报 税 表 、 补充表格 ( 即 S 1 至 S 1 8 ) 及其 他 表 格 ( 即 I R 1 478 及 I R 1 4 7 9 ) ( 合 称 为「 所 需表格 」 ) 时 能加 倍 小心, 本 局 便能 节 省时 间 及 资 源 , 更 有 效 地 处 理 和 评 审 报 税 表 及 所 需 表 格 , 并 减 少 向 纳 税 人查询, 执 业 人 士 亦 会 因 此 受 惠 。 所 以 , 在 提 交 报 税 表 及 所 需 表 格 前 , 确 保 报 税 表 及 所 需 表 格 内所有 部 分 ╱ 部 及 项 目 已 清 楚 填 好 委 实 重 要 。 尤 请 特 别 注 意 以 下项目:

( a ) 所申报的应评 税 利 润 或 经 调 整 的 亏 损 , 应 与 所 附 交 的 计 算 表 上 计 出 的 金 额 吻 合 ; 并 必 须 仅 为 该 年 度 实 际 产 生 的 数 额 , 不 应 将 前 期 亏 损自 行 抵销利 润 或 纳入 当 年亏损 之 内 ;

( b ) 所有金额必须以港元申报 ( 不 包 括 角 、 分 ) 。 如 财 务 报 表 是 以 外 币 拟 备的 , 在各项 填 写 的金 额 必须先 转 换 为港 元 ;

( c ) 必须在 文 本 利 得 税 报 税 表 – 法 团 ( B I R 5 1 ) 及 利得税报税表 – 法 团 以 外 的 人士 ( B I R 5 2 ) 的 第 1 0 . 1、 1 0 . 3 及 1 0 . 4 项 ,分 别 填报 未 被 纳入应评 税 利 润 ( 或 经 调 整 的 亏 损 ) 内 的 海 外 利 润 金 额 、 售 卖 香 港 物 业 所 得 的 利 润 金 额 及 售 卖 其 他 资 本 资 产 所 得 的 利 润 金 额 ;

( d ) 如适用, 必 须 在 报 税 表 的声明 书 部 , 表 明 你的客户 聘 用 服 务 提 供 者 为 其 或 代 其 提 交 报 税 表 。 请 提 醒 你 的 客 户 须 填 妥 「 聘 用 服 务提供者提交报税表的 确 认 书 」 ( I R 1 4 7 6 ) , 连 同 报 税 表 一 并 递交。表格 I R 1 4 7 6 载 于 本 局网 站 内, 可 供 下载 ; 以 及

( e ) 除下文第 3 6 段 所述 的 那 些情 况 外,无论总入息 的 金额多少, 所 有 法 团 及 业 务 均 须 连 同 报 税 表 一 并 提 交 所 有 佐 证 文 件 。请 注 意 , 由 2023 年 4 月 1 日起 , 总 入息 金 额不超 过 2 , 0 0 0 , 0 0 0 元的 小 型 法 团 及 业务 在 提交利 得 税 报税 表 时 不再 获 豁 免提 交 左证文 件 。

26. 本局已提升 「 香港政府一站通 」 网站内 的 「 税 务易」 服 务 ( 「 税 务 易 平 台 」 ) ,并 于 2 0 2 3 年 4 月 1 日 起 推出 自 愿 性利 得 税电子 报 税 连同 下 述新 电 子 服 务和 电 子报税 模 式 :

( a ) 可 经 税 务 易 平 台 向 本 局 提 交 佐 证 文 件 。 本 局 希 望 所 有 法 团 及 业 务 均 以 电 子 方 式 提 交 202 2 / 2 3 年 度 的 利得税 报 税 表 , 他 们只须 透 过 税 务易 平 台在网 上 填 写简 化 版电子 报税表( B I R 5 1 ( i e ) ( i c ) / B I R 5 2 ( i e )(i c ) ) 、 上 传 已 填 妥 的 所 需 表 格 X M L 檔 案 及 以 i X B R L 格 式 拟 备 的 佐 证 文 件 、 网 上 签 署 及 经 税 务 易 平 台 提 交 报 税 表 。 此外 , 为方便 法 团 及业 务 制备所 需 的 i X B R L 数据档案 , 本 局 提 供「 税 务局 i X B R L 数 据 拟 备 工具 」,该工 具 可在税 务 局 网 站 (www.ird.gov.hk/ixbrl)免 费下 载 。

( b ) 除 了 采 用上文第 2 6 ( a ) 段所提 述的电子提 交 模 式提 交 报税表 外 , 纳 税 人 可 选 择 以 半 电 子 报 税 模 式 提 交 报税表 , 即 是 利 得 税 报 税 表 可以文本及 电 子 纪 录 混 合 形 式 提 交 , 作为在 网 上 签 署 电 子 报 税 表的替代方 案 。 在 半电子报 税 模 式 下 , 纳 税 人 可 透 过 税 务 易 平 台 以电子 方 式 提 供 所 有 所 需 数 据 , 并 经 税 务 易 平 台 列 印 简 化 版 报 税 表, 以 文本方 式签署及 提 交简化 版 报 税表 。

( c ) 不 论 采 用怎 样 模式提 交 2 0 1 8 / 1 9 至 2 0 2 3 / 2 4 课税 年 度的利 得 税 报税表 ( 包 括 2 0 1 8 / 1 9 及 2 0 2 3 / 2 4 课税 年 度 在内 ) , 所有所 需 表 格必须 经 税 务 易 平 台 以 电 子 方 式 提 交 。 如 纳税人 须 提 交 任 何 所 需 表 格 , 请 从 税 务 局 网 页 ( w w w . i r d . g o v . h k / c _ p f r ) 下 载 有 关 表 1 利得税报税表 指 明 的 佐 证 文 件 包 括 : ( 1 ) 评 税 基 期 内 经 签 署 证 实 的 财 务 状 况 表 ╱ 资产负 债 表 及 综 合 收 益 表 ╱ 损 益 表 ; ( 2 ) 说 明 如 何 算 出 应 评 税 利 润 ( 或 经 调 整 的 亏 损 ) 的 计 算表与有关附表;以及 ( 3 ) 利得税报税表 的 附 注 内 指 明 的 其 他 文 件 及 资 料 。 并 以 电 子 方 式 填 写 表 格 。 及 后 , 纳税人 须 将 已 填 妥 的 表 格 汇出为 X M L 档案,并经 税务 易 平台上传该 X M L 档案,以作电 子提交 。

( d ) 如 利 得 税 报 税 表 会 以 文 本 报 税 模 式 提 交 , 必 须 于 B I R 5 1 及 B I R 5 2 的 第 9 部 表 明 已 上 传 的补充表格 ,并且 于 B I R 5 1 的 第 7 . 1 1 和 7 . 1 3 项及 B I R 5 2 的 第 7 . 7 和 7 . 9 项 表明 已 上传 的 其他 表 格 。 请 提 醒 你 的 客 户 须 列 印 由 税 务 易 平 台 汇 出 的 文 本 核 对 表 ( I R 1 4 7 7 ) , 该 核对表 包 含 如 上 文 第 2 6 ( c ) 段 所 提 述 上 传 的 X M L 檔 案 详 情 及 二 维 码 , 须 连 同 文 本 利 得 税 报 税 表 一 并 提 交 。 该 文 本 核对 表 必须由 签 署 报税 表 的同一 人 士 签署 。

27. 下 述 列 表 总 括 了 不 同 的 报 税 模 式 及 相 对 应 的 所 需 表 格 及 佐 证 文 件 数 据 格 式 : 报税模式 利得税 报税表 ( BIR51 /BIR52) 所 需 表格 佐 证 文 件 文本 文本 XML2 文本 电子 电子 XML iXBRL 半电子 文本3 XML iXBRL

2 8 . 本年度 文本利 得 税 报 税 表 加 入 下 述 新 项 目 。 如 适 用 的 话 , 请 提 供 所 须 资 料 及 数据 :

( a ) B I R 5 1 ( 第 3 . 4 . 2 项): 涵盖 根 据《条 例 》 第 1 4 Z D ╱ 1 4 Z M ╱ 1 4 Z V 条从事合 资格 船 舶 代理 商 、合资 格 船 舶管 理 商 或合资格船 舶经纪商的 业 务而按特惠 税率 课 税的纳 税 人 ;

( b ) B I R 5 1 ( 第 7 . 1 0 项至 第 7 . 1 0 . 2 项 ):表 明 纳 税人 是 否一间 就 评 税 基 期 采 用 「 风 险 为 本 」 资 本 制 度 以 厘 定 资 本 要 求 的 保 险 公 司 ; 填 报 因 采 用 「 风 险 为 本 」 资 本 制 度 而 引 致 的 一 次 性 调 整 的 款 额 ; 并 表 明 是 否 选 择 , 待 相 关 法 例 通 过 及 实 施 后 , 把 一 次 性 调 整 的 款额分 5 笔等 额 计算 为 本 课 税 年 度及其 后 连续 4 个 课 税年度的 收 入 或 亏损 ;

( c ) B I R 5 1 ( 第 7 . 1 1 及 7 . 1 1 . 1 项) 及 B I R 5 2 (第 7 . 7 及 7 . 7 . 1 项 ) : 表 明 纳 税 人 是 否 一 间 由 合 资 格 单 一 家 族 办 公 室 在 香 港 所 管 理 的 合 资 格 家 族 投 资 控 权 工 具 ; 并 表 明 是 否 选 择 , 待 相 关 法 例 通 过 及 实 施 后 , 按 有 关 税 务 优 惠 就 相 关 利 润 评 税 。 请 提 醒 你 的 客 户 , 如 适 用 的话 , 须填写 表 格 I R 1 4 7 9 及经 税 务 易平 台 以电子 方 式 提 2 就已上传的所需表格,须打印由税务易平台汇出的文本核对表(IR1477)以作签署,并连同文本利得 税报税表一并提交。 3 须打印由税务易平台汇出的简化版报税表(BIR51(ie) (ic) / BIR52(ie) (ic)),签署及以文本方式提交。

( d ) B I R 5 1 ( 第 7 . 1 2 项) 及 B I R 5 2 ( 第 7 . 8 项 ) :表 明 纳税人 是 否 一 间 家 族拥 有 的特定 目 的 实体 ; ( e ) B I R 5 1 ( 第 7 . 1 3 项) 及 B I R 5 2 ( 第 7 . 9 项 ) :表 明 纳税人 是 否 在 评 税 基 期 内 获 得 及 ╱ 或 收 取 指 明 外 地 收 入 。 请 提 醒 你 的 客 户 , 如 适 用 的话 , 须填写 表 格 I R 1 4 7 8 及经 税 务 易平 台 以电子 方 式 提 交 ; 及 ( f ) B I R 5 1 ( 第 9 . 1 项至 第 9 . 1 8 项 )及 B I R 5 2 ( 第 9.1 项 至 第 9 . 6 项 ) : 表明 已 经税务 易 平 台上 传 有关补充表 格( 即 B I R 5 1 的 S 1 至 S 1 8 或 B I R 5 2 的 S 1 至 S 5 及 S 1 5) 。

2 9 . 下 列 资 料的 列 表及解 释 必 须连 同 报 税表 一 并 提交 :

( a ) 利息开支;

( b ) 声 称 源 于海 外 的利息 ;

( c ) 源 于 海 外 的 利润 及有 关 开 支 的 分摊 ;

( d ) 所支付的费用(收款人的全名和地址及费用性质,例如:管理 费、服务费或顾问费。此外,如有关服务公司是属于《 税 务 条 例释义及执行指引》第 2 4 号(修订本)所视为的相关公司, 则 须 提 交该 公 司的财 务 报 表及 利 得 税计 算 表 副本 。 ) ;

( e ) 分 判 承 包的 费 用(收 款 人 的全 名 、地址 及 款 额) ;

(f) 法 律 及 专业 费 用(收 款 人 的全 名 及服务 性 质 ) ;

( g ) 修 理 及 改进 方 面的支 出 ;

( h ) 佣金支出;

( i ) 坏 帐 准 备及 注 销 ;

( j ) 改 善 批 租土 地 的支出 ;

( k ) 储 备 及 准备 金 账目的 详 情 ;

( l ) 购 买 及 售卖 资 本资产 , 包 括物 业 ;

( m ) 销售成本; 及 ( n ) 认 可 慈 善捐 款 。

3 0 . 报 税 表 及 补充表格 是 由 税 务 委 员 会 所 指 明 , 如 填 报 不 完 整 或 未 有 夹 附 必须提交的左证文件、附表及数据,可被视为无效。为方便评 税 主 任 审 核 和处理报 税 表 及 补 充 表 格 , 本 局 要 求 纳 税 人和其 税 务 代 表 在 制 备 财 务 报 表 和附表时, 采 用 大 小 适 中 的 字 体 , 并 为 佐 证 附 表 及 财 务 报 表 中 的 项 目 , 加 上相互对照识别注号。此外,本局呼吁纳 税 人和其 税 务 代 表 在 制 备 连 报 税 表一并递交的左证文件时,能遵照刋登在「 税 务 代 表 专 栏 」 内 , 有 关 佐 证 文 件 的 纸张 、 字体、 印 制 及钉 装 的格式 要 求 。

3 1 . 为方便纳税 人 及税务代表 填写 报 税表, 本局会 于 2 0 2 3 年 4 月 1 日 或 之 前 在 本局 网 页上载 文本版利 得 税报税 表 ( B I R 5 1 和 B I R 5 2 ) 的 列 印 范 本。 详 情 请 浏览 本 局网页 的 「 税务 代 表专栏 」 。

3 2 . 本 人 藉 此 请 各 位 留 意 《 税 务 条 例 释 义 及 执 行 指 引 》 第 1 5 号 ( 修 订 本 ) 第 1 9 段 的特 许 。根 据 与 内地 企 业达成 的 來 料加 工 安排, 香 港 公司 或 须提供 机械或工业装置给内地企业使用。如香港公司因此特许而可享有机械或工 业 装 置 折 旧 免 税 额 的 50% , 该 申 请 必 须 是 基 于 折 旧 免 税 额 , 而 不 是 根 据 《条例》第 16G 条的 资 本 开支 扣 除。

3 3 . 为协助纳 税 人 及 税 务代表能完整并准确地填写报 税 表 ( 文 本 、 半 电 子 方 式 或 电子 方 式)及 所 需 表格 , 本局会 不 迟 于 2 0 2 3 年 4 月 1 日 ,于 税 务局 网 页 登 载更 新 了的填 写 这 些表 格 的常见 问 题 及答 案 。

3 4 . 此外, 税 务 局 网 页 内 公 布 了 更 多 普 遍 适 用 的 「 事 先 裁 定 」 个 案 , 对 填 写 报 税 表或 有 帮助。

个人入息课 税

3 5 . 如合伙业务的个别合伙人想选择以个人入息课 税 方式计 税 ,可在利得 税 报 税 表( B I R 5 2)的第 6.2 项 申 明意 愿 。 至于 独 资经营 业 务 ,第 二 科助理 局长会于 2 0 2 3 年 5 月 2 日 或稍 后 的日 期 发 出个 别 人士报 税 表 ( B I R 6 0 )。 独资经营业务的东主或合伙业务的个别合伙人如想选择以个人入息课 税 方 式 计 税 ,必 须 在个别 人 士 报 税 表 内提出 申 请 。

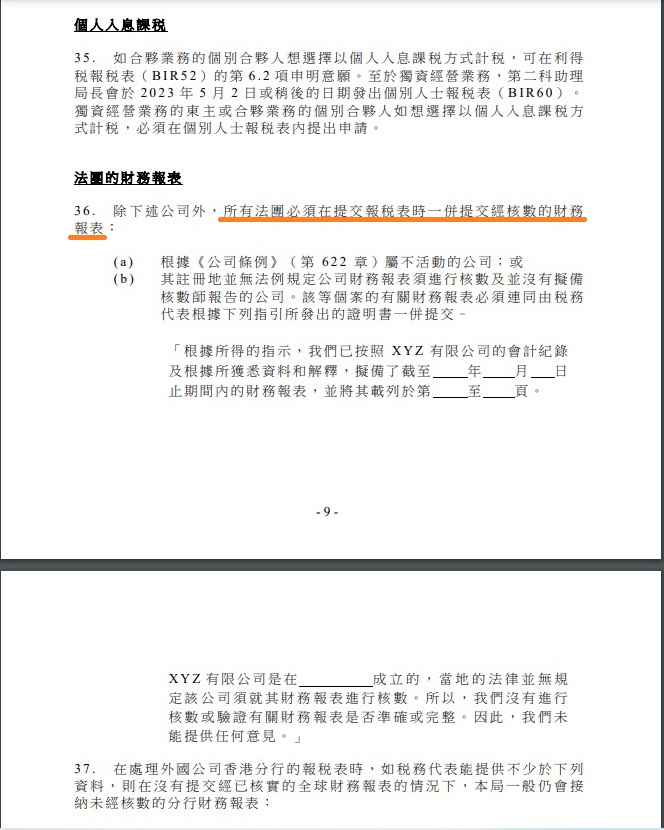

法 团 的 财 务 报表

3 6 . 除下述公司外,所有法团必须在提交报 税 表 时 一 并 提 交 经 核 数 的 财 务 报表:

( a ) 根 据 《 公司 条 例》 ( 第 6 2 2 章 ) 属不活 动 的 公司 ; 或

( b ) 其注册地并无法例规定公司财务报表须进行核数及并没有拟备 核数师报告的公司。该等个案的有关财务报表必须连同由 税 务 代 表 根 据下 列 指引所 发 出 的证 明 书一并 提 交 。

「 根 据 所得 的 指示, 我 们 已按 照 X Y Z 有 限 公 司 的会 计纪 录 及 根 据 所获 悉 资料和 解 释 ,拟 备 了截至 年 月 日 止 期 间 内的 财 务报表 , 并 将其 载 列于第 至 页 。

XYZ 有限公司是在 成立的,当地的法律并无规 定 该 公 司 须 就 其 财 务 报 表 进 行 核 数 。 所 以 , 我 们 没 有 进 行 核 数 或 验 证 有 关 财 务 报 表 是 否 准 确 或 完 整 。 因 此 , 我 们 未 能 提 供 任何 意 见。」

3 7 . 在 处 理 外 国 公 司 香 港 分 行 的 报 税 表时,如 税 务 代 表 能 提 供 不 少 于 下 列 资料,则在没有提交经已核实的全球财务报表的情况下,本局一般仍会接 纳 未 经 核数 的 分行财 务 报 表:

( a ) 该 外 国 公司 成 立的地 方 ;

( b ) 该 国 家 的法 律 有否规 定 该 公司 的 全球财 务 报 表须 经 核数;

( c ) 是 否 经 已核 数 ;及 ( d ) 简 列 备 存于 香 港分行 的 财 务及 会 计纪录 。 于特别情况下,在公司提交报 税 表 后 , 如 评 税 主 任 认 为 有 需 要 , 会 向 该 公 司 索 取 经核 数 的全球 财 务 报表 。

查 询

3 8 . 有 关 整 批延 期 提交利 得 税 报税 表 的查询 , 请 致 电 2 5 9 4 5 1 7 3 联 络 总务 科 文 件 处理 中 心高级 税 务 主任 。

( 乙 ) 有 关 薪 俸 税 及 独 资 经 营 业 务 个 案 的 报 税 表 :

报 税 表 - 个 别 人 士 整批发出的报税 表及 延 长 提 交 期限

3 9 . 2 0 2 2 / 2 3 年 度个 别人 士 报 税表将会于 2 0 2 3 年 5 月 2 日整 批 发 出。 纳 税 人如有委托 税 务 代 表 而 没 有 涉 及 独 资 经 营 业 务 , 提 交 报 税 表日期可延展 至 2 0 2 3 年 7 月 3 日 ; 若 有涉 及 独资经 营 业 务( 不 论其结 帐 日 期) , 提交日 期 均 可 延展 至 2 0 2 3 年 1 0 月 3 日。

4 0 . 就 贵行号在 2 0 2 3 年 3 月 1 0 日 前通 知本 局 所 代表 的 纳 税人 , 贵 行号 毋 须再提出延期提交报 税 表 的 申 请 。 若 贵 行 号 刚 被 委 托 或 终 止 代 表 客 户 处 理 评 税 事 务, 而 未及通 知 本 局, 请 于 2 0 2 3 年 6 月 2 日或 之前 向 总 务科 助 理部 门秘书提交一份 有关的 客户列表,列表须按档案号码的组别次序编排(即: 6 A 1 . . . . . . 6 B 1 … . . . 等 ) 。 在 新 客 户 清 单 内 , 请 注 明 新 客 户 是 否 涉 及 独 资 经 营业务。除非另获本局通知,整批延期提交报 税 表 的 申 请 均 可 当 作 获 批 准 论 。

超 逾 延 展 期 限的 延期 申 请

4 1 . 在 一 般 情 况 下 , 本 局 只 会 在 极 为 例 外 的 情 况 下 , 才 会 批 准 比 上 文 所 述 更长的延期。纳 税 人如要求加长延展期限,则其 税 务 代 表 必 须 为 每 宗 个 案 提出独立的书面申请。本局不会接纳整批进一步延期的申请。假如同一雇 主的多名雇员据以申请进一步延展期限的例外情况或原因相同,则可以列 表 形 式 提出 有 关申请 。

未 能 在 指 定 期限 或延 期 期 限 届 满前 提交 报 税 表

4 2 . 对 于 任 何 未 能 在 指 定 期 限 或 延 期 期 限 届 满 前 提 交 报 税 表 者 , 本 局 将 发 出估计评 税 或 进 行 处 罚 程 序 。 税 务 代 表 必 须 提 醒 客 户 , 如 没 有 合 理 辩 解 而 未 有 填 报或 逾 时提交 报 税 表, 本 局将会 根 据 《条 例 》 第 8 0 或 8 2 A 条向 他 们 采 取 法 律行 动 。 查 询 4 3 . 有关整批延期提交个别人士报税表(BIR 6 0)的查询,请致电 25 94 52 24 联络总务科文件处理中心高级税务主任。

雇 主 填 报 的 薪酬 及退 休 金 报 税 表

4 4 . 整 批 延 期 提 交 计 划 不 适 用 于 雇 主 填 报 的 薪 酬 及 退 休 金 报 税 表 。 该 等 报 税 表 应 于发 出 日期起 计 一 个月 内 提交。

( 丙 ) 透 过 互 联 网 以电 子方 式 申 请 整 批延 期提 交 报 税 表

4 5 . 本局建议 税 务 代 表 使 用 「 香 港 政 府 一 站 通 」 网 站 内 的 设 施 (www.gov.hk/tc/business/taxes/profittax/),以 电 子 方 式 提 交 整 批 延 期 提 交 报 税 表的申请。这项设施的操作简单容易,申请又能更快和更准确地获得处理。 在每批申请传输至本局后,发送者的屏幕上将会显示本局的认收讯 息,以 及 本 局 的接 收 参考编 号 。 税务 代 表应保 存 有 关认 收 记录, 以 供 日后 参 考。

4 6 . 你 只 须 向 本 局 登 记 , 在 取 得 密 码 后 , 便 可 使 用 这 项 以 电 子 方 式 提 交 申 请 的 设 施 。 现 随 信 付 上 一 份 简 介 和 登 记 表 格 , 请 立 即 登 记 。 如 有 查 询 , 请 致 电 2 5 9 4 5 1 3 7 。

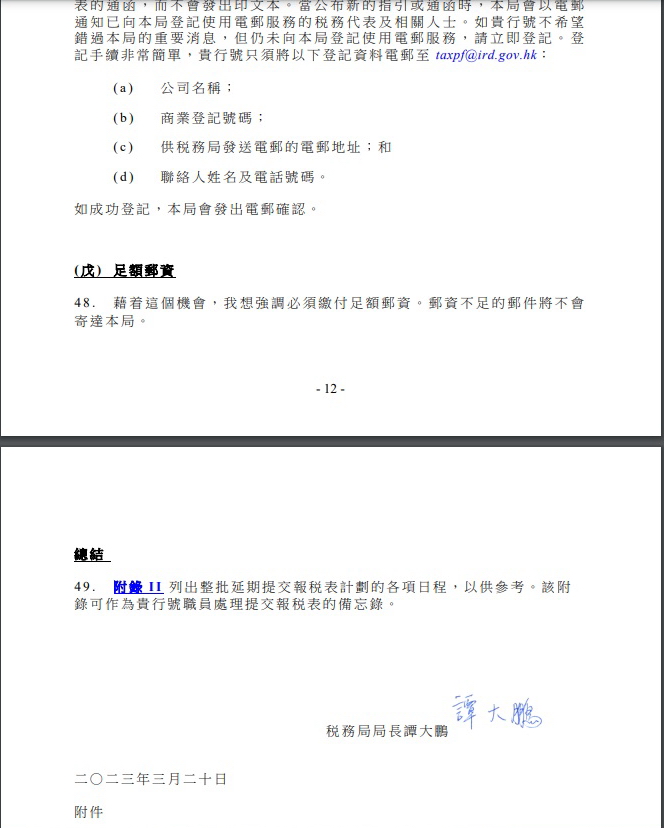

( 丁 ) 使 用 本 局 的 电邮 服务

4 7 . 本 局 会 在 其 网 页 中 公 布 新 的 《 税 务 条 例 释 义 及 执 行 指 引 》 及 致 税 务 代 表 的 通 函 , 而 不 会 发 出 印 文 本 。 当 公 布 新 的 指 引 或 通 函 时 , 本 局 会 以 电 邮 通 知 已 向 本 局 登 记 使 用 电 邮 服 务 的 税 务 代 表 及 相 关 人 士 。 如 贵 行 号 不 希 望 错 过 本 局 的 重 要 消 息 , 但 仍 未 向 本 局 登 记 使 用 电 邮 服 务 , 请 立 即 登 记 。 登 记 手 续 非常 简 单,贵 行 号 只须 将 以下登 记 资 料电 邮 至 taxpf@ird.gov.hk:

( a ) 公 司 名 称;

( b ) 商 业 登 记号 码 ;

( c ) 供 税 务 局发 送 电邮的 电 邮 地址 ; 和

( d ) 联 络 人 姓名 及 电话号 码 。 如 成 功 登记 , 本局会 发 出 电邮 确 认。

( 戊 ) 足额邮资

4 8 . 藉 着 这 个 机 会 , 我 想 强 调 必 须 缴 付 足 额 邮 资 。 邮 资 不 足 的 邮 件 将 不 会 寄 达 本 局。

总 结

4 9 . 附 录 I I 列 出 整批 延期 提 交 报 税 表 计划的 各 项 日程 , 以供参 考 。 该附 录 可 作 为贵 行 号职员 处 理 提交 报 税表的 备 忘 录。

税 务 局 局长 谭 大鹏

二 0二 三年三月二十 日